La conférence des chefs d’états de la Communauté Economique et Monétaire de l Afrique Centrale (CEMAC) s est réunie en session extraordinaire le 31 Octobre 2017 a N’djamena la capitale du Tchad. Examinant la question du rapprochement des bourses de valeur régionale et nationale, la conférence a décide de fixer le siège du régulateur du marche financier régional a Libreville au Gabon et celui de la bourse régionale des valeurs mobilières a Douala au Cameroun. La banque des Etats de l’Afrique centrale (BEAC) a été désigne comme dépositaire central.

Cette reforme du marche financier sous régional vise a accélérer le financement de l’économie des pays membres via la bourse régionale des valeurs mobilières. La bourse est une place de marche ou les personnes physiques et morales détentrices des capitaux prêtent directement ou indirectement aux entreprises, aux Etats, aux collectivités locales afin de leurs permettre de financer des investissements. Le financement se fait principalement a travers l achat des obligations ou des actions. Les entreprises admises a la bourse peuvent émettre de nouvelles actions pour lever les capitaux. Elles peuvent aussi emprunter de l argent directement aux épargnants par l’émission des obligations.

En réalité, la bourse permet de financer de l’économie par le canal direct ou indirect.Via le circuit direct, les entreprises admises a la cote se financent par l’émission d action ou d obligations. Celles qui choisissent le canal indirect le font a travers les intermédiaires financiers: les banques commerciales, les micro-finances, les fonds d investissement et les sociétés de crédit bail. Les statistiques de la réserve fédérale américaine(FED) indiquent que l essentiel des capitaux levés sur les marches financiers irriguent les investissements productif via le canal indirect tel que le crédit bail mobilier et immobilier.

Le tableau ci-dessous expose le dégrée d utilisation des circuits directes ou indirectes pour lever les capitaux sur les marches financiers dans les principaux pays industrialises.

Source FED: Données (1970-2000). Usage du canal direct ou indirect par les capitaux levés en bourse.

Il ressort des statistiques de la resserve fédérale américaine qu’au moins 2/3 des capitaux levés sur les marches financiers, le sont par les intermédiaires: banques commerciales, fond d’investissement… Le tissus économique camerounais est essentiellement constitue de petites et moyennes entreprises qui ne remplissent pas les critères requis pour lever via le canal direct les capitaux a la Douala Stock Exchange. Désormais, elles pourront se financier via les intermédiaires tel que les établissements de crédit bail.

La loi No 2010/020 du 21 Décembre 2010 organise l’activité de crédit bail au Cameroun. Cette loi dans ses dispositions générales donne la définition et le champ d application du crédit bail: “Le crédit bail est une opération de crédit destinée au financement de l’acquisition ou de l utilisation des biens meubles ou immeubles a usage professionnel (….). Il consiste en la location des biens d équipement, de matériel d’outillage ou de biens immobiliers a usage professionnel. (….). Ces opérations de location donnent au locataire a faculté d’acquérir, tout ou partie des biens loues, moyennant un prix convenu, tenant compte des versements effectues a titre de loyers”.

Réunis au sein de l Association Camerounaise de Leasing (CAMLEASE), Les acteurs de ce secteur d’activité estiment la taille réelle du marche camerounais a 50 milliards fcfa au 31 décembre 2009 avec un potentiel de 200 milliards fcfa, voir 400 milliards pour la zone CEMAC. Le tableau ci dessous présente la différence entre le marche réel et le marche potentiel du crédit bail au Cameroun.

Source CAMLEASE. Comparaison du marché réel et potentiel du Crédit Bail (en milliards F.CFA)

A ce jour, notre pays compte seulement six entreprises de crédit bail (Source Camlease) dont l offre couvre a peine 15% de la demande potentielle de la clientèle alors que le Nigeria voisin possède plus de 1000 entreprises de crédit bail en activité. Le marche camerounais est pourtant en plein essor comme le montre les statistiques de CAMLEASE contenu dans le tableau ci dessous.

Source CAMLEASE. Evolution du montant du portefeuille Crédit bail a fin 2009 en Millions FCFA.

Les diagrammes ci dessous exposent l’aperçu de la typologie des opérations de crédit bail au Cameroun: par type d investissement, et par secteur d’activité.

Source CAMLEASE 2010. Financement du Crédit Bail par type d’investissement en pourcentage.

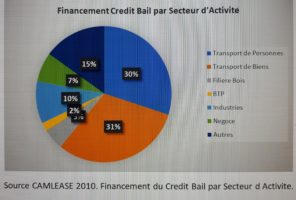

Source CAMLEASE 2010. Financement du Crédit Bail par Secteur d’activité.

L’analyse des graphiques ci dessus permet de conclure que:

-

L’essentiel du financement par crédit bail est destine au secteur des transports des personnes et des marchandises (86%), car Alios Finance le premier établissement de crédit bail été crée et implante au Cameroun par les principaux importateurs de véhicules: CFAO et TRATAFRIC.

-

Seulement 10% des 50 milliards de fcfa représentant l encours de crédit bail 2010, ont été accordes au financement des équipements et bâtiments destines a l industrie.

La banque des Etats de l’Afrique centrale (BEAC)estime que le crédit bail contribue a 1% du produit intérieur brut de notre pays, et représente en proportion 15% seulement des importations des biens d’équipements. Le Cameroun s est fixe pour objectif de devenir un pays émergent en 2035 en réalisant un taux de croissance économique a deux chiffres. Pour y parvenir, notre pays doit booster la production agricole, celle des services a haute valeur ajoutée et surtout l industrie. Nous devons nous doter d un tissus industriel performant qui engrange des gains de productivité c est a dire produire un grand volume de biens et services (Output) en utilisant peu de facteurs de production (Input). Les gains de productivité engranges permettent de créer plus de valeur ajoutée, de baisser les coûts de production, dégager une marge confortable afin d’assurer un meilleur traitement des travailleurs et des actionnaires.

Pour engranger les gains de productivité les entreprises camerounaises doivent acquérir des machines, des équipements de production neuf, et les process industriels moderne, dont la maintenance, la consommation en énergie sont faibles a l’inverse delà capacité de production qui est élevée. Nos entreprises doivent aussi investir dans la maîtrise de la chaîne logistique en construisant des bâtiments industriels et de stockage modernes. Le crédit bail est la solution de financement adaptée pour l’acquisition des immobilisations de nos PME et PMI. Aux Etats Unis, la première puissance agricole et industrielle, 89% des entreprises tous secteurs d activité confondus achètent les équipements et des bâtiments industriels via le crédit bail ou leasing pour un montant annuel de $600 milliards en 2012 (Source Census Bureau).

Aux Etats Unis, les entreprises de financement par crédit bail sont admises a la bourse des valeurs mobilières ou elles peuvent lever les capitaux sur une période longue, a des taux d’intérêt faibles par l’émission des actions ou des obligations, afin de financer le leasing des biens d’équipements et la construction des bâtiments industriel. A l’inverse leurs concurrents camerounais sont sous capitalisées. Elles s appuient uniquement sur le financement bancaire et ne disposent pas de ressources financières longues permettant de proposer a leurs clients des solutions a moyen ou long terme et a des taux intérêt faibles. La reforme des marches financiers de la CEMAC intervenue a N’Djamena le 31 Octobre 2017 permet désormais l’émergence des entreprises de crédits bail mieux structures, a condition que l’état camerounais construise une stratégie ambitieuse.

L’Etat du Cameroun doit mettre en place une fiscalité incitative destinée aux PME/PMI locales qui souhaitent acquérir ou renouveler leurs équipements de production. Par exemple l’exonération de la taxe sur la valeur ajoutée(TVA), pour les machines importées en pièces et assemblée sur le site industriel. L avantage est la baisse du coût d acquisition pour les établissements de crédit bail, la création des emplois locaux, le transfert progressif de technologie. Les gains de productivités générés vont augmenter les ressources budgétaires. Les assembleurs de bus de transport tel que SOTRABUS et TRATAFRIC devraient étendre leur activités a l assemblage des camions, des engins de manutention. Ce dispositif fiscal est le pilier du développement de l industrie de l assemblage des véhicules industriels au Nigeria.

Le Cameroun doit augmenter le nombre d’entreprises de financement des immobilisations par le canal du crédit bail. L’Etat doit favoriser la transformation de certaines micro finances en entreprises de crédit bail. Il peut aussi créer une passerelle pour permettre aux consortiums financiers locaux tel les assureurs vie, la caisse nationale de prévoyance sociale, d investir dans ce secteur d’activité.

Le cœur de la stratégie de l’Etat est l’accompagnement les entreprises de crédit bail afin qu elles remplissent les critères nécessaires pour lever les capitaux a la Douala Stock Exchange. Elles peuvent émettre de nouvelles actions pour renforcer les ressources stables ou encore des obligations sur des périodes de 10 a 15 ans a des taux nettement (65%) en dessous de ceux des banques commerciales. Par exemple l’émission des Eurobonds avec une souscription en devises étrangères (dollar, euro, Yuan) par la diaspora camerounaises, mais un règlement a échéance qui s effectuera en monnaie locale (FCFA). L avantage est d’ attirer les capitaux, l’épargne et les devises étrangères, de financer l industrialisation et réinjecter les paiements dans le circuit économique local.

En accompagnant les entreprises de crédit bail afin qu elles se financent a la bourse régionale des valeurs mobilières, les organismes de “Private Equity” tel la SFI, le FMO, ou la PROPARCO pourront injecter assez facilement les capitaux, de maniéré fluide et transparente dans les meilleurs projets de crédit bail cotes en bourse.

L’émergence de l’économie camerounaise passe par une industrie performante dont les équipements devraient être finance par le crédit bail via la bourse régionale des valeurs mobilières.

Élisée Yonta.

Analyste Financier-Économiste.

Related Posts

Derniers Articles